Una stima del danno all’economia italiana generato dal Coronavirus: gli effetti sul PIL nazionale e sull’economia reale.

Il SARS-Cov2 presenta il conto salato all’Italia: almeno 9 miliardi, e fino a 27

L’economia italiana pagherà un prezzo molto salato alla crisi da SARS-Cov2. Gli effetti economici saranno legati all’evoluzione dell’epidemia e questo spiega l’incertezza sulle prospettive.

Anche i canali di trasmissione presentano elementi di novità rispetto a situazioni analoghe del passato. Stiamo attraversando la prima epidemia dell’epoca dei social media e questo non può che amplificare l’effetto delle notizie, provocando mutamenti repentini delle aspettative. Ma è anche la prima epidemia dell’epoca dello smart working, un modo per favorire la prosecuzione dell’attività assecondando l’esigenza di limitare i contatti personali. È, infine, la prima epidemia dell’epoca di Amazon e degli acquisiti on-line, un altro modo per ridurre la frequenza dei contatti senza alterare troppo le decisioni di acquisto, almeno per alcuni prodotti.

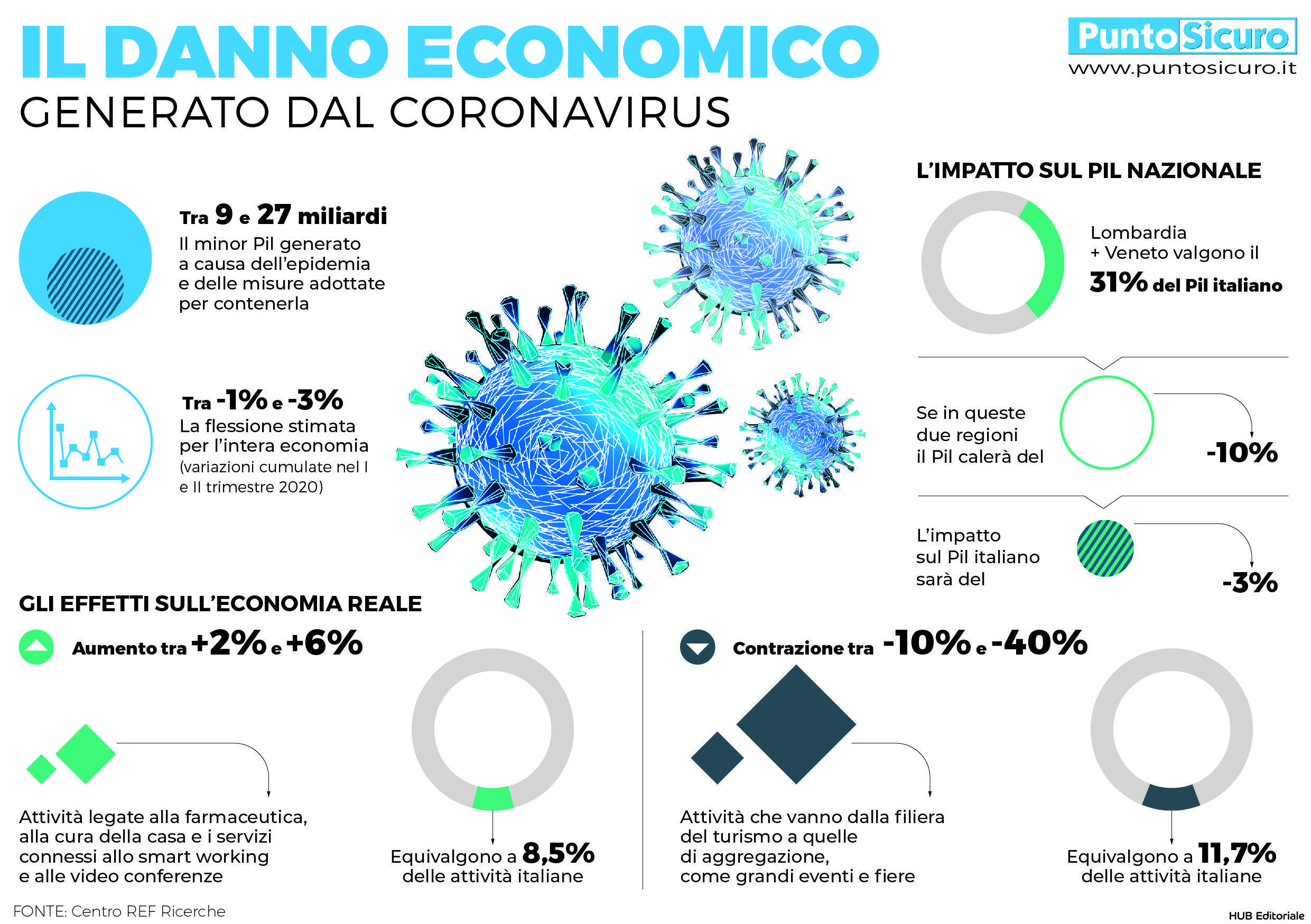

Secondo le valutazioni di REF Ricerche, l’epidemia e soprattutto le misure adottate per contenerla causano nel breve termine un minor PIL compreso tra 9 miliardi e 27, a seconda delle ipotesi adottate sull’entità delle perdite (e dei guadagni) nei diversi settori.

La stima di REF Ricerche considera l’impatto diretto della diffusione del virus nelle regioni italiane, con effetti immediati e di più lunga durata, a seconda del settore considerato. Si ricorda che Lombardia e Veneto, le due regioni dove maggiori sono stati i casi e più drastiche le misure di contenimento, contano per il 31% del PIL italiano. Aritmeticamente, una contrazione del 10% del PIL in sole queste due regioni significa una diminuzione del 3% di quello per l’intero Paese.

La flessione per l’intera economia stimata da REF Ricerche va da un -1% a un -3%. Sono variazioni cumulate nel primo e nel secondo trimestre 2020. Infatti, la scoperta dei primi casi, le misure di contenimento e la diffusione della paura tra la popolazione sono avvenuti nell’ultima decade di febbraio e quindi incideranno solo su una parte del primo trimestre, mentre dispiegheranno appieno i loro effetti nel secondo.

Questa stima si basa su una valutazione degli effetti sui singoli settori, raggruppati in quattro categorie in base al range di probabile variazione del rispettivo valore aggiunto e poi calcolando il peso di tali categorie sul PIL totale.

Il primo gruppo comprende quei settori che vedono aumentare tra il 2% e il 6% la loro attività in conseguenza dell’epidemia virale (attività legate alla farmaceutica, alla cura della casa e i servizi connessi allo smart working e alle video conferenze); il suo peso è dell’8,5%. Il secondo gruppo è di gran lunga il più importante (vale il 54,6% dell’intera economia) e non patisce sostanziali variazioni di attività a causa del virus. Il terzo gruppo incide per il 25,1% e patisce una contrazione produttiva limitata (al più del 4%). Infine, c’è l’insieme dei settori che stanno subendo contraccolpi molto forti (tra -10% e -40%) ma che hanno un peso contenuto (11,7%; dalla filiera del turismo, a tutte le attività legate a centri di aggregazione).

Dalla somma ponderata risulta una diminuzione del PIL italiano compresa tra -1% e -3%.

Queste stime hanno un alto grado di congettura, tuttavia fanno comprendere in modo chiaro e realistico l’entità del danno che l’Italia sta subendo.

Alcune di queste flessioni potranno essere recuperate, nel senso che l’attività potrà tornare rapidamente ai livelli che si sarebbero avuti senza l’epidemia. Altre sono destinate a durare a lungo, per esempio quella patita dal turismo per lo stigma che il Paese ha subito. Infine, altre potrebbero non tornare più, vuoi a causa della chiusura di imprese se la caduta di attività dovesse protrarsi, vuoi per il cambiamento di comportamento dei consumatori (per esempio, il maggior ricorso agli acquisti on-line).

Rispetto alle tendenze qui prospettate, possono essere anche avanzate ipotesi diverse, tanto in direzione migliorativa quanto in direzione peggiorativa.

L’ipotesi più favorevole si collega innanzitutto all’eventualità di una soluzione rapida e favorevole dell’epidemia, ad esempio per effetto di una riduzione dei casi con l’approssimarsi della stagione primaverile e nell’eventualità di progressi nelle ricerche finalizzate alla produzione di un vaccino.

Lo scenario più negativo si materializza, invece, a seguito dell’estensione dell’epidemia a un numero crescente di paesi, tali da estendere i blocchi produttivi e aumentare il numero delle filiere che andrebbero incontro a azzeramento delle scorte di semilavorati.

Fonte: Ref.ricerche,Puntosicuro.it